みどり投資促進税制とは

化学肥料や化学農薬の使用を低減させる設備等を導入した場合、

導入当初の税負担を軽減できる税制措置です(法人税・所得税の特別償却)。

弊社の提供するAC102も対象となります。

■みどり投資促進税制の概要

化学肥料や化学農薬の使用を低減させる設備等を導入した場合、導入当初の税負担を軽減できる税制措置です(法人税・所得税の特別償却)。

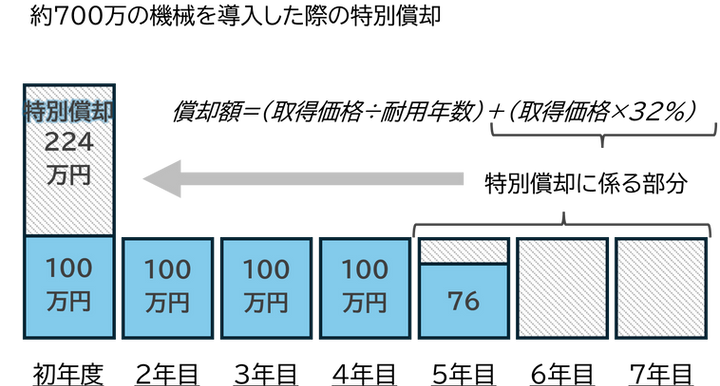

・都道府県知事の認定を受けた⽣産者が⼀定の設備等を新たに取得等した場合に、特別償却(機械等32%、建物等16%)の適用を受けられます。

・本税制は令和8年3⽉31⽇までの間に、認定実施計画に基づき対象設備等を取得し、当該事業の⽤に供した場合に適⽤されます。

※計画認定前に機械等を取得してしまうと、税制の適用を受けられません。

■対象者

みどり投資促進税制の対象者は、

青色申告書を提出している農家さま、又はこれらの者の組織する団体です。

■対象期間

令和4年7月1日から令和8年3月31日まで

※令和6年3月30日付けで改正された租税特別措置法等により、令和8年3月31日までご活用いただけることになりました

■対象となる設備

次の2点を満たす機械・装置、器具・備品

-

取得価額の合計が100万円以上であるもの

-

基盤確立事業の認定を受け、農水省HPに掲載されている設備等

例:可変施肥田植機、農薬ピンポイント散布ドローン、水田用除草機、色彩選別機 等

対象機器のリストはこちらをご確認ください。

〈みどり投資促進税制 対象機械カタログ〉 midorihou_kibann-216.pdf

■みどり投資促進税制を使う場合の手続き

認定を受けたい農家さまで環境負荷低減事業活動計画を作成し、都道府県知事の審査・認定を受ける必要があります。

詳細は事業活動に取り組む地域を管轄する都道府県までご相談ください。

\みどり投資促進税制に関する農林水産省のページはこちら /

\水稲農業者向け|みどり投資促進税制のご案内ページはこちら /